Titoli di Stato: a maggio 2026 predominano i BTP, cresce il peso dei prodotti dedicati al retail

Fonte: istock

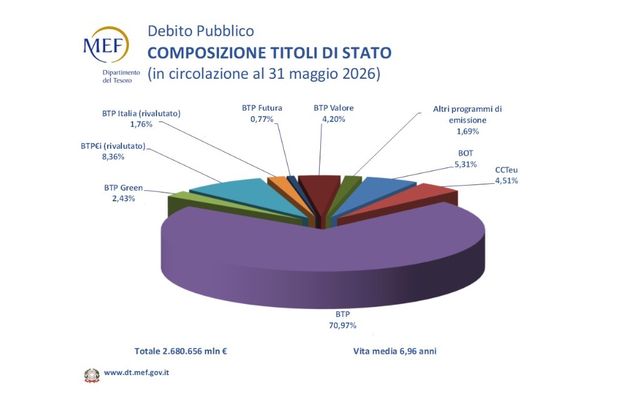

La struttura del debito pubblico italiano continua a mostrare una forte concentrazione sui Buoni del Tesoro Poliennali, che restano lo strumento centrale nella gestione del finanziamento dello Stato. I dati relativi alla composizione dei Titoli di Stato in circolazione al 31 maggio 2026 offrono una fotografia chiara delle preferenze del Tesoro e dell’evoluzione delle diverse tipologie di emissione.

Nel complesso, i BTP tradizionali rappresentano la quota dominante del mercato, ma si osserva anche una crescente articolazione dell’offerta, con strumenti indicizzati, prodotti dedicati al pubblico retail e emissioni green che stanno progressivamente acquisendo spazio.

I BTP restano l’asse portante del debito

La componente principale della struttura dei Titoli di Stato è costituita dai BTP ordinari, che rappresentano il 70,97% del totale in circolazione. Si tratta della forma più tradizionale di finanziamento a medio-lungo termine, ancora oggi centrale per la gestione del debito pubblico. A questa quota si aggiunge il 2,43% rappresentato dai BTP Green, strumenti destinati al finanziamento di spese con impatto ambientale positivo. Sommando le due componenti, i BTP nel loro complesso raggiungono quindi circa il 73,40% dell’intero stock, confermando il loro ruolo predominante nel portafoglio del Tesoro italiano.

Questa forte incidenza evidenzia come, nonostante la crescente diversificazione degli strumenti, la struttura del debito resti ancora fortemente ancorata alle emissioni a tasso fisso tradizionali.

Indicizzati, CCTeu e BOT: le altre componenti del debito

Accanto ai BTP, il debito pubblico italiano si articola attraverso una serie di strumenti con caratteristiche differenti, pensati per rispondere a esigenze specifiche di mercato e di gestione del rischio. I BTP indicizzati all’inflazione rappresentano l’8,36% del totale. Si tratta di strumenti che offrono una protezione contro l’erosione del potere d’acquisto, adeguando cedole e capitale all’andamento dei prezzi. La loro presenza, seppur minoritaria rispetto ai titoli a tasso fisso, svolge un ruolo importante nella diversificazione del rischio inflattivo.

I Certificati di Credito del Tesoro indicizzati al tasso Euribor, i cosiddetti CCTeu, pesano per il 4,51%. Questi strumenti a tasso variabile sono legati all’andamento dei tassi di mercato e rappresentano una componente flessibile del debito, utile in fasi di rialzo dei tassi di interesse.

I Buoni Ordinari del Tesoro (BOT), strumenti a breve termine con scadenze fino a 12 mesi, costituiscono il 5,31% dello stock complessivo. La loro funzione è principalmente quella di gestione della liquidità e del fabbisogno a breve periodo, garantendo allo Stato una certa elasticità nella copertura delle esigenze di cassa.

Il ruolo crescente dei prodotti retail

Negli ultimi anni il Tesoro ha progressivamente ampliato l’offerta di strumenti dedicati agli investitori al dettaglio, con l’obiettivo di diversificare la base degli acquirenti e rafforzare il legame diretto con il risparmio delle famiglie.

In questo contesto si inseriscono i BTP Valore, che rappresentano il 4,20% del totale. Si tratta di emissioni pensate specificamente per i piccoli risparmiatori, caratterizzate da cedole crescenti nel tempo e da meccanismi di fidelizzazione del detentore fino alla scadenza. I BTP Italia, indicizzati all’inflazione nazionale, costituiscono invece l’1,76% del totale. Anche in questo caso l’obiettivo è offrire una protezione contro l’aumento dei prezzi, con una struttura pensata per il pubblico retail.

Completano il quadro i BTP Futura, che rappresentano lo 0,77%, strumenti anch’essi rivolti principalmente alle famiglie, con meccanismi di premialità legati alla durata dell’investimento. Nel complesso, i prodotti retail (BTP Valore, BTP Italia e BTP Futura) arrivano a rappresentare circa il 6,73% dello stock totale, una quota ancora contenuta ma significativa in termini strategici, soprattutto alla luce della crescente attenzione verso il risparmio domestico come fonte di finanziamento del debito pubblico.

Una quota pari all’1,69% del totale è rappresentata da emissioni classificate sotto altri programmi. Questa categoria include strumenti non riconducibili alle principali famiglie di titoli e riflette la necessità del Tesoro di mantenere una certa flessibilità operativa nella gestione del debito, anche attraverso soluzioni dedicate o emissioni specifiche.