Wealth management: intelligenza artificiale e private asset, fattori chiave per la crescita

Fonte: getty

Dopo cinque anni di crescita a due cifre, restano decisamente positive le prospettive di sviluppo del wealth management che si trova di fronte a una serie di sfide e opportunità di rilievo, come evidenziato dalla recente Wealth Industry Survey 2025 di Natixis Investment Managers. Il report, basato su un sondaggio condotto su 520 professionisti degli investimenti provenienti da 20 paesi, mette in luce le aspettative di crescita ambiziose per il prossimo anno.

Aspettative di crescita

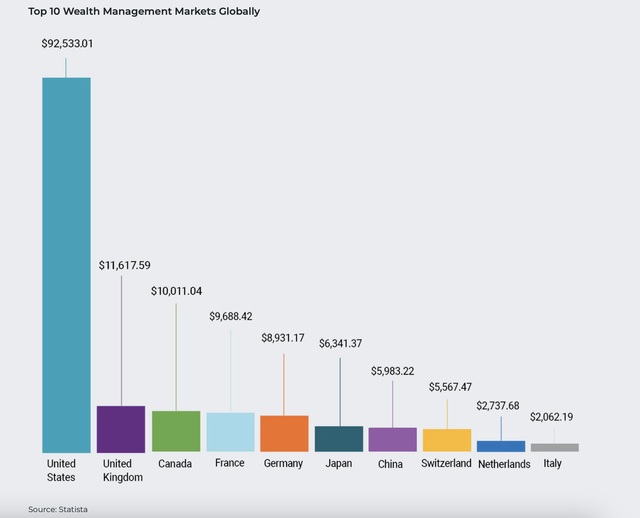

Negli ultimi cinque anni, il settore della gestione patrimoniale ha registrato una crescita a due cifre, con un aumento del 20% degli asset gestiti a livello globale per un valore stimato di 159 trilioni di dollari in asset gestiti nel 2024. Tuttavia, le prospettive future sono altrettanto ambiziose, con previsioni di ulteriore crescita del 10% entro il 2029 per un valore complessivo di i 178 trilioni di dollari. E una crescita media degli asset gestiti del 13,7% nel solo 2025 (in Italia dovrebbe toccare i 2,062 trilioni, vedi grafico sotto). Questo ottimismo è motivato dalla convinzione che l’espansione dei servizi offerti e l’acquisizione di nuovi clienti saranno fondamentali per mantenere la crescita.

Le sfide

Se le prospettive di crescita sono decisamente rosee, i leader del settore sono consapevoli che soddisfare le aspettative di crescita future non sarà facile. I principali ostacoli includono i cambiamenti geopolitici, l’incertezza economica e i rapidi progressi tecnologici.

In particolare, l’intelligenza artificiale (AI), è vista dal 79% degli intervistati come un fattore chiave per migliorare l’efficienza e offrire una gamma più ampia di servizi ai clienti. Tuttavia, il 52% dei gestori patrimoniali teme che l’AI possa rafforzare la concorrenza dei servizi di consulenza automatizzati (robo-advice). I robo-advisor, infatti, offrono soluzioni di investimento automatizzate a costi più bassi, potenzialmente erodendo la base clienti delle società tradizionali di gestione patrimoniale.

Non solo la tecnologia. Anche il contesto macroeconomico rimane una preoccupazione significativa per i gestori patrimoniali. Le turbolenze geopolitiche e l’inflazione persistente sono tra i principali fattori di rischio. Il 73% dei gestori è ottimista sulle prospettive di mercato, ma il 61% è preoccupato per la stagflazione in Europa. Questa preoccupazione è motivata dal fatto che l’inflazione alta e la crescita economica stagnante potrebbero influenzare negativamente i rendimenti degli investimenti. Inoltre, la maggior parte prevede tagli moderati dei tassi di interesse e una divergenza delle politiche delle banche centrali rispetto alla Fed, il che potrebbe creare ulteriore incertezza sui mercati finanziari.

In termini di strategie di investimento, la volatilità dei mercati è considerata il principale rischio per i portafogli nel 2025. Più dei due terzi dei gestori ritengono che i mercati incerti richiedano una gestione attiva, e il 63% pensa che i mercati favoriranno gli investimenti attivi quest’anno.

Cecile Mariani, Head of Global Financial Institutions, Natixis IM ha spiegato:

“Nel 2025 i wealth manager dovranno affrontare un’ampia gamma di sfide, dall’educare i clienti ai benefici legati agli investimenti in ambito privato alla ricerca dei modi migliori per integrare l’intelligenza artificiale nei loro processi di investimento e di business. Tuttavia, nonostante i potenziali ostacoli, i wealth manager sono fiduciosi di poter sfruttare i potenziali disruptor per sbloccare nuove opportunità e raggiungere gli obiettivi di crescita delle masse previsti nel 2025.”

Mercati Privati

La tecnologia ha il potenziale per rivoluzionare l’industria finanziaria, ma le aziende devono affrontare sfide più immediate, come soddisfare le preferenze di investimento dei clienti e le loro aspettative di rendimento: il 56% dei gestori patrimoniali considera l‘espansione dell’offerta di servizi come il principale fattore di crescita. Questo include l’integrazione di una gamma più ampia di prodotti, come ETF attivi, investimenti tematici e portafogli modello. Inoltre, il 48% ritiene importante acquisire nuovi segmenti di clienti e fornire maggiore accesso agli asset privati. A livello globale, i portafogli sono attualmente composti per l’88% da asset pubblici e per il 12% da asset privati, una distribuzione che si prevede si ridurrà man mano che l’attenzione si concentra sugli asset privati.

Non tutto però è sempre lineare nel soddisfare la domanda di asset allocation in ambito private asset. Oltre un quarto degli intervistati (26%) afferma che l’accesso agli asset privati, o la loro mancanza, rappresenta una minaccia per la propria attività. Tuttavia, le nuove strutture di prodotto stanno contribuendo ad alleggerire la pressione, con quasi due terzi (66%) che affermano come i veicoli di private asset con maggiori similitudini con il mondo retail contribuiscano a migliorare la diversificazione.

La prossima sfida sarà l’educazione, poiché il 42% afferma che la comprensione della liquidità da parte dei clienti può essere un ostacolo all’incorporazione degli asset privati. Detto questo, l’illiquidità può giocare a favore di alcuni investitori, dato che tre quarti (75%) dei gestori patrimoniali a livello globale affermano che la natura a lungo termine del risparmio previdenziale rende l’investimento in private asset una strategia efficace.

Complessivamente, il 92% prevede di aumentare (50%) o conservare (42%) la propria offerta di private credit e, analogamente, il 91% prevede di aumentare (50%) o conservare (41%) gli investimenti in private equity sulle proprie piattaforme. Pochi tra gli intervistati ritengono che le cose cambieranno, poiché il 63% afferma che c’è ancora un delta significativo nei ritorni tra i mercati privati e quelli pubblici. Inoltre, il 69% afferma come, nonostante le valutazioni elevate, gli asset privati abbiano un buon valore nel lungo periodo.

Marco Barindelli, Responsabile per l’Italia di Natixis IM ha concluso: “La ricerca di diversificazione e decorrelazione è sempre più sentita e nell’attuale contesto le strutture di prodotto nell’ambito dei Private Assets consentono un accesso più puntuale e capillare anche per i segmenti di clientela che oggi non sono affatto esposti. In generale, la volontà di investire su questa asset class è il denominatore comune per tutti i rappresentanti intervistati, ma credo che in Italia il gap da colmare (rispetto agli asset liquidi) sia ancora più importante e di conseguenza la velocità di implementazione dovrebbe essere più veloce”.