Quasi un terzo degli italiani non ha dormito la notte per problemi legati alla sfera finanziaria e oltre il 60% sente di non avere le proprie finanze sotto controllo. Così emerge da un’analisi di Moneyfarm, società internazionale di investimento con approccio digitale, che ha fotografato la situazione finanziaria degli italiani e indagato il loro rapporto con il risparmio e la finanza personale, con l’obiettivo di identificarne comportamenti più o meno virtuosi che, se riconosciuti, possono anche essere più facilmente adottati o corretti.

Lo studio è stato effettuato sulla popolazione dei due Paesi in cui Moneyfarm opera, Italia e Regno Unito, in collaborazione con Dectech, società specializzata in studi comportamentali che fa capo alla Warwick University.

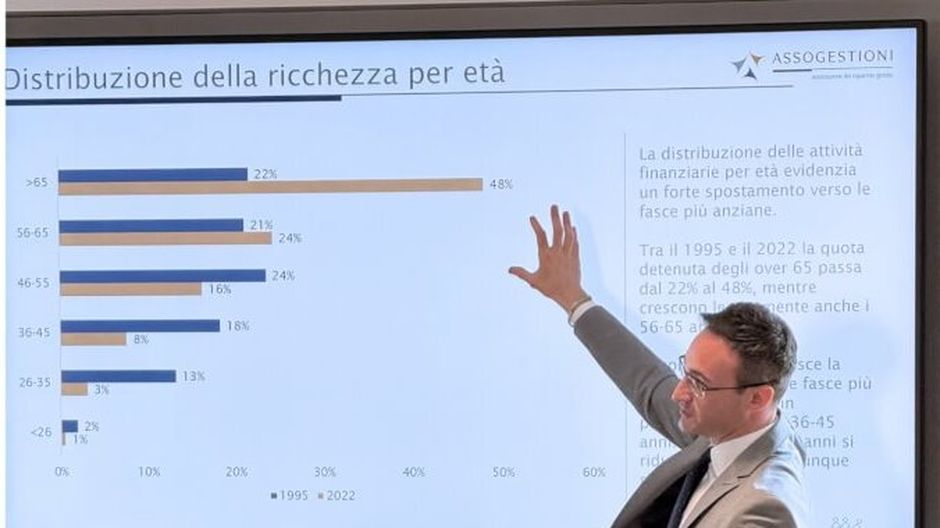

Italiani alle prese con difficoltà finanziarie

Soffermandoci sull’Italia, il 27% degli italiani ha dichiarato di non aver dormito di notte almeno una volta negli ultimi sei mesi per problemi legati alla sfera finanziaria. Una preoccupazione che colpisce più significativamente le fasce economicamente più vulnerabili (33% rispetto al 20% degli high affluent), e più spesso gli under 40 (31%) degli over 40 (20%), ma il quadro tutt’altro che roseo è confermato anche da altri dati. Il 19% degli intervistati ha avuto difficoltà o non è riuscito a onorare impegni finanziari essenziali, come l’affitto o i prestiti, e qui spicca il 21% dei giovani under 40 (contro il 14% degli over 40). Al 14% è stato negato l’accesso al credito in seguito a controlli di solvibilità o al merito creditizio, mentre il 17% ha ricevuto l’ultimo avviso per il pagamento delle utenze ripetutamente inevaso.

A circa un terzo degli italiani è capitato di terminare i risparmi prima di ricevere lo stipendio, sempre con differenze notevoli tra fasce di popolazione più o meno vulnerabili dal punto di vista economico (33% vs 20%). Il 27% degli italiani inoltre hanno invece visto diminuire le entrate a causa della perdita del posto di lavoro o della riduzione dell’orario, oppure a causa della riduzione di stipendio, pensione e sussidi. Qui si registrano percentuali superiori tra gli individui più vulnerabili economicamente (33% vs 22%) e leggermente superiori tra gli under 40 (28% vs 24%).

Dal’indagine inoltre emerge che ben il 53% degli italiani negli ultimi sei mesi ha rimandato un acquisto perché non poteva permetterselo. Sembra resistere, tuttavia, una maggioranza di italiani che continua a potersi permettere spese non essenziali di varia entità, anche tra chi è economicamente più vulnerabile e tra i giovani under 40. In particolare il 55% degli italiani dichiara di aver affrontato una grande spesa non essenziale (come vacanze, elettrodomestici e device tecnologici), soprattutto tra gli under 40 (60% vs 51% over 40), e il 72% afferma di non aver comunque rinunciato a togliersi sfizi di piccola entità. Positivo anche il fatto che il 26% degli italiani sia riuscito a estinguere finalmente un debito significativo (mutuo, finanziamento) negli ultimi sei mesi.

Il controllo delle proprie finanze

Il dato più eclatante che emerge dallo studio Moneyfarm-Dectech è che, oltre il 60% degli italiani non ha sotto controllo le proprie finanze: purtroppo tenere traccia delle proprie spese è un comportamento meno comune tra chi ne avrebbe più bisogno, le persone economicamente più vulnerabili (il 32% contro il 44% dei meno vulnerabili). Per fortuna il 45% dei giovani under 40 dimostra maggiore attenzione a questi aspetti, contro il 35% degli over 40.

Prendendo poi in esame coloro che investono i loro risparmi: il 76% degli investitori dichiara di avere pieno controllo delle proprie finanze.

Gli italiani sembrano complessivamente più attenti quando si parla di banche e conti correnti: oltre la metà degli italiani (52%) è abituata a tenere traccia del saldo comunicato dalla propria banca e a confrontare le uscite con le ricevute di pagamento: una buona pratica che adotta la gran parte delle persone economicamente meno vulnerabili (61%) e il 43% di quelle più vulnerabili.

Il 95% degli intervistati ha almeno un conto corrente e/o deposito mentre solo il 58% detiene un qualche tipo di prodotto di investimento. Balza senz’altro all’occhio ancora una volta la differenza tra individui più e meno fragili economicamente, dove solo il 43% dei primi investe, rispetto al 73% di chi ha maggiori disponibilità. Solo il 34% degli intervistati ha ricevuto una consulenza personalizzata da un professionista, percentuale che resta al palo tra chi è finanziariamente più vulnerabile (24% rispetto al 46% registrato tra i meno vulnerabili). Interessante notare anche qui la differenza di genere: gli uomini che investono sono il 41%, le donne si fermano al 33%.

Informarsi regolarmente su questioni di carattere economico-finanziario (39%), come per esempio l’inflazione o i tassi di interesse, leggere settimanalmente la stampa finanziaria (27%) e ascoltare podcast o guardare video su argomenti economico-finanziari (30%). Si noti che a informarsi di più sono le persone economicamente meno vulnerabili (51% contro il 32% delle fasce che invece ne avrebbero più bisogno a causa della maggiore fragilità economica), e gli uomini (il 52% contro il 34% delle donne).