Fonte: Getty Images

Dopo mesi di graduale normalizzazione del mercato del credito, la nuova stretta della Banca centrale europea riporta in primo piano il nodo dei mutui. Con il costo del denaro salito al 2,25%, i tassi applicati ai finanziamenti per l’acquisto delle abitazioni potrebbero tornare oltre la soglia del 4%, cancellando parte del beneficio accumulato dalle famiglie negli ultimi mesi e rendendo più oneroso l’accesso alla casa.

È questo il principale messaggio che emerge dal dossier della Fabi (Federazione autonoma bancari italiani), elaborato su dati della Banca d’Italia, secondo cui il rialzo deciso da Francoforte rischia di tradursi in un aggravio significativo delle rate e in un raffreddamento della domanda di credito immobiliare, uno dei comparti che aveva mostrato maggiore capacità di tenuta nonostante inflazione e rallentamento economico.

Rate più pesanti fino a oltre 2.000 euro l’anno

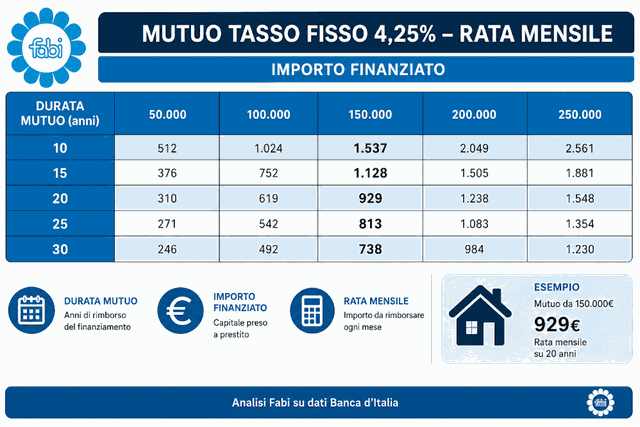

Le simulazioni elaborate dalla Fabi evidenziano come il passaggio da un tasso medio poco superiore al 3% a un livello che potrebbe raggiungere il 4,25% determini incrementi significativi delle rate mensili.

Per un mutuo da 50mila euro l’aumento oscilla tra 29 e 35 euro al mese, a seconda della durata del finanziamento. Nel caso di un prestito da 100mila euro, la maggiore spesa varia tra 59 e 70 euro mensili. Per un mutuo da 150mila euro l’incremento sale a una forbice compresa tra 88 e 106 euro.

L’impatto cresce ulteriormente per gli importi più elevati: un finanziamento da 200mila euro comporta una rata superiore tra 118 e 141 euro al mese, mentre per un mutuo da 250mila euro si arriva fino a 176 euro in più ogni mese, pari a oltre 2.100 euro nell’arco di un anno.

La durata amplifica gli effetti della stretta

A incidere non è soltanto l’importo finanziato, ma anche la durata del piano di ammortamento. Più lungo è il periodo di rimborso, maggiore è infatti il peso degli interessi sul costo complessivo del finanziamento.

In un contesto nel quale il potere d’acquisto delle famiglie continua a risentire dell’aumento dei prezzi, il rincaro del credito si traduce in una minore capacità di spesa e in una riduzione dei margini di risparmio. Una dinamica che rischia di riflettersi non solo sul mercato immobiliare, ma sull’intera economia domestica.

Per il segretario generale della Fabi, Lando Maria Sileoni, il ritorno di tassi più elevati rappresenta un fattore di attenzione per la crescita.

“Il rialzo dei tassi deciso dalla Banca centrale europea arriva in una fase nella quale gli italiani hanno continuato a investire nella casa nonostante l’inflazione, il caro vita e le difficoltà degli ultimi anni. La crescita dei mutui dimostra che l’abitazione resta il principale investimento delle famiglie e uno dei motori più importanti dell’economia reale”.

Secondo Sileoni, l’inasprimento delle condizioni di accesso al credito potrebbe rallentare una dinamica che aveva sostenuto il comparto immobiliare negli ultimi mesi. Il segretario generale della Fabi osserva che quando aumentano i tassi molte famiglie sono costrette a rinviare o ridimensionare i propri progetti di acquisto, con effetti che si estendono ai consumi e agli investimenti.

“La lotta all’inflazione è un obiettivo necessario, ma occorre evitare che le misure adottate finiscano per comprimere la domanda interna e rallentare la crescita. La casa continua a rappresentare una priorità per milioni di italiani: rendere più difficile l’accesso al credito significa incidere direttamente sulle prospettive economiche delle famiglie e del Paese”.

Non solo casa: più caro anche il credito al consumo

Gli effetti della stretta monetaria non si limitano ai mutui. Il dossier della Fabi evidenzia come il rialzo del costo del denaro si trasferisca anche sul credito al consumo, aumentando il prezzo finale dei beni acquistati a rate.

Qualche esempio per capire meglio. Una lavatrice da 700 euro finanziata in cinque anni arriva a costare complessivamente 877 euro, con 177 euro di interessi. Uno smartphone da 850 euro acquistato attraverso un finanziamento biennale comporta una spesa finale di 934 euro, mentre un televisore da 1.200 euro rateizzato in tre anni arriva a costare 1.379 euro.

Per gli acquisti di importo più elevato l’impatto è ancora più evidente. Un viaggio da 5mila euro finanziato in quattro anni costa complessivamente 6.001 euro, con oltre mille euro di interessi. Ancora più significativo il caso di un’automobile da 20mila euro acquistata con un finanziamento di sei anni: la spesa finale raggiunge 26.136 euro, oltre 6.100 euro in più rispetto al prezzo iniziale.