Articolo di Gian Luca Cardarelli, consulente finanziario di Bologna

Mi occupo di consulenza finanziaria da oltre 20 anni e per i miei clienti sono la figura di riferimento per tutto ciò che è legato al mondo del risparmio: dall’analisi previdenziale alla gestione degli investimenti, dalla pianificazione finanziaria al delicato tema della pianificazione successoria.

Contrariamente agli altri Paesi europei il 90% degli italiani non pianifica la successione, non fa testamento. Probabilmente non si è consapevoli degli effetti negativi di una mancata programmazione, attraverso la quale è possibile assegnare singoli beni a singoli eredi. Ad oggi siamo il popolo con il più alto tasso di contenzioso ereditario e siamo tutti consapevoli del danno che può arrecare un blocco giudiziario al patrimonio mobiliare o immobiliare nel passaggio successorio.

Oltre a proteggere la ricchezza dei nostri eredi (evitando contenziosi decennali che bloccano investimenti e attività di impresa) ritengo sia molto importante affrontare il tema anche in ottica di ottimizzazione fiscale.

Partiamo da un assunto.

La storia del diritto tributario non conferma l’attuale agevolazione fiscale in atto, che prevede una franchigia di 1.000.000 per erede e aliquota di tassazione al 4% in linea retta.

Ricordiamo che negli anni ‘90 le imposte di successione erano progressive fino al 33%, con franchigia molto più bassa pari a circa 1/6 di quella attuale. L’esenzione fiscale totale dalle imposte di successione è arrivata solo nel 2001 con il governo Berlusconi che ha eliminato completamente le imposte per una durata di 5 anni, fino ad arrivare al governo Prodi che le ha reintrodotte con le condizioni attuali.

Ma perché oggi risulta importante pianificare correttamente il passaggio dei beni?

Dal 2014 ad oggi, attraverso i vari governi che si sono succeduti, si è tentato di riformare le imposte di successione con ben quattro bozze non andate a buon fine. L’ultima ipotesi (non passata per un pugno di voti) e quindi la più plausibile, riferita al governo Gentiloni nell’aprile del 2017, prevedeva aliquote progressive dal 7% al 21% con franchigia pari alla metà di quella attuale.

Mi sembra una indicazione ben precisa da tenere in considerazione e se andiamo a valutare altri fattori tecnici purtroppo tutto gioca a favore di un probabile inasprimento delle aliquote:

- Impatto del gettito fiscale sui conti pubblici. Allo stato attuale la ricchezza privata delle famiglie italiane è concentrata nella fascia più alta di età. Presto o tardi il patrimonio dei baby boomers verrà liquidato e destinato ad essere trasferito, creando un gettito fiscale molto importante per i conti pubblici.

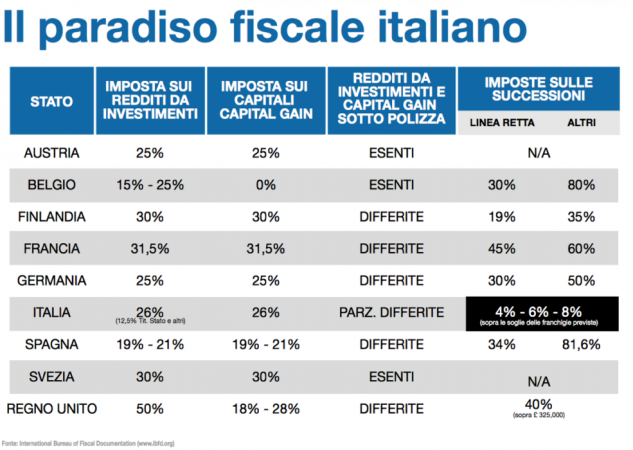

- Armonizzazione fiscale e pressione internazionale del fondo monetario europeo. Osservando la tabella allegata ci rendiamo subito conto che l’Italia rappresenta oggi un paradiso fiscale in termini successori. Altri Paesi europei pagano aliquote a doppia cifra, con franchigie molto più basse delle nostre.

Nell’ambito della pianificazione successoria risulta quindi importante conoscere l’intero nucleo famigliare, valutandone la patrimonialità complessiva e inserendo a sistema la parte immobiliare, l’eventuale azienda di famiglia oltre ovviamente alla ricchezza mobiliare. Ad oggi esistono diverse soluzioni che possono essere utilizzate lecitamente, se affrontate in tempo, per ridurre l’impatto del gettito fiscale e tutelarsi da un eventuale inasprimento delle aliquote. Per motivi redazionali posso limitarmi ad affrontare brevemente tre macro esempi che sono generalmente presenti all’interno dei portafogli dei miei clienti.

BENI IMMOBILI

In ottica di pianificazione successoria viene spesso utilizzato il trasferimento a titolo oneroso o gratuito della nuda proprietà degli immobili agli eredi con mantenimento dell’usufrutto (che si estinguerà a costo fiscale pari a zero). Oltre a pagare le imposte attuali e usufruire della franchigia più alta in Europa, pianificare prima della riforma significa utilizzare i valori catastali di oggi e non quelli di domani.

AZIENDA DI FAMIGLIA

A differenza dei Paesi nordici dove il 90% delle aziende vengono cedute, in Italia l’ 85% delle volte le aziende passano ai discendenti. Nel passaggio generazionale da padre a figlio anche l’azienda di famiglia può essere trasferita in totale esenzione fiscale (rispettando determinate condizioni previste nella legge finanziaria del 2007). Attraverso l’inserimento, inoltre, di una clausola di recesso unilaterale è possibile impostare un patto di famiglia che tuteli l’imprenditore (da eventuale scontro generazionale) e consenta contemporaneamente un risparmio di imposta in sede successoria.

PATRIMONIO MOBILIARE

Anche nell’amministrazione del patrimonio è possibile utilizzare diversi strumenti finanziari che permettono di gestire al meglio una pianificazione successoria. I contratti di assicurazione sulla vita, ad esempio, sono esenti ininterrottamente dal 1973 e ad oggi esistono diverse forme di investimento finanziario con copertura assicurativa che consentono di mantenere questo tipo di vantaggio.

Un’attenzione particolare va posta invece ai Titoli di Stato, generalmente utilizzati perché esenti dal 1994. Nel 2006 hanno perso l’esenzione da donazione e l’Italia è rimasto l’unico paese in Europa a rendere tali titoli immuni dalla tassa di successione.

In sintesi, il tema del passaggio generazionale, spesso ignorato o rinviato per ragioni di scarsa informazione va gestito in maniera seria e disciplinata, trovando la soluzione più adatta assieme ad un professionista esperto in materia.

Questo articolo fa parte di una nuova rubrica di Wall Street Italia dedicata ai consulenti finanziari che vogliono raccontare le loro esperienze e iniziative professionali. Se siete interessati a pubblicare una vostra storia scriveteci a: social.brown@triboo.it

L’autore è esclusivo responsabile del presente contributo, su cui non è eseguito alcun controllo editoriale da parte di Brown Editore S.r.l.. Il presente articolo non può costituire e non deve essere considerato in nessun caso una sollecitazione al pubblico risparmio o la promozione di alcuna forma di investimento, ne raccomandazioni personalizzate ai sensi del Testo Unico della Finanza