Fonte: istock

Il settore del private equity italiano mette a segno il miglior primo semestre di sempre. Nei primi sei mesi del 2025 sono stati conclusi 249 deal, il valore più alto mai registrato in questo periodo dell’anno. Un risultato che conferma la vitalità del settore e la capacità di adattamento degli operatori.

A fotografare lo stato dell’industria è la Private Equity Survey di Deloitte Private, giunta alla sua 46esima edizione, realizzata in collaborazione con AIFI e l’Osservatorio PEM della LIUC Business School. L’indagine offre un quadro dettagliato delle dinamiche di mercato e delle aspettative per il secondo semestre dell’anno.

Sentiment positivo e fiducia nella tenuta del mercato

A dispetto delle tensioni internazionali l’86% degli investitori prevede per la seconda metà dell’anno un contesto economico stabile o in miglioramento.

Quanto al valore medio delle operazioni previste per il secondo semestre, cala l’interesse per i deal compresi tra 31 e 50 milioni di euro (16,1%, in flessione di 12,8 punti percentuali rispetto al semestre precedente), mentre cresce l’attenzione per le fasce da 16 a 30 milioni (30,4%) e da 51 a 100 milioni di euro (26,8%).

Quanto alle stime di Deloitte Private, la previsione è di un calo dei deal a quota 221.

Private credit in forte ascesa

Pur rimanendo il credito bancario la forma di finanziamento più utilizzata (53,6%), si assiste a un balzo del private credit, scelto oggi dal 28,6% degli operatori, con un incremento di 17 punti percentuali rispetto alla precedente rilevazione. Un segnale chiaro di diversificazione nelle strategie di funding.

Anche le operazioni tendono a riorientarsi su tagli più contenuti: crescono i deal tra 16 e 30 milioni di euro (30,4%, +9,2 p.p.) e quelli sotto i 15 milioni (25%, +7,7 p.p.), mentre calano le operazioni tra 31 e 50 milioni (16,1%, -12,8 p.p.).

ESG e Intelligenza Artificiale diventano driver strutturali

L’integrazione dei criteri ESG non è più un’opzione: il 64% degli operatori li applica già nella fase di investimento o nella gestione attiva delle partecipate. Il 23,1% monitora standard ESG minimi già in fase di due diligence, mentre una quota analoga si focalizza sulla promozione di politiche sostenibili all’interno delle società in portafoglio.

Sempre più centrale anche l’intelligenza artificiale: l’83% degli investitori la considera un fattore rilevante nel processo di selezione dei target, e oltre un quinto (21,4%) la vede come driver strategico chiave.

I settori più attrattivi

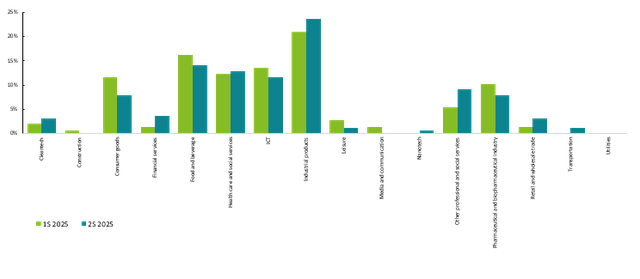

Il manifatturiero si conferma il comparto più attrattivo per il secondo semestre 2025, raccogliendo il 23,8% delle preferenze (+2,7 p.p.). Seguono Food & Beverage (14%, in lieve flessione) e Life Sciences & Healthcare (12,8%, in aumento).

In calo l’interesse per l’ICT (11,6%, -2 p.p.), mentre torna a crescere il comparto terziario (9,1%, +3,7 p.p.). Meno appetibili in questa fase il pharma e i consumer Goods, entrambi al 7,9%.

Nord Italia locomotiva del settore, ma cresce il Centro e l’estero

La geografia degli investimenti resta sbilanciata sul Nord Italia, dove si concentra l’86% delle operazioni (equamente tra Nord-Ovest e Nord-Est). Il Centro Italia mostra segnali di crescita (7,1%, +3,1 p.p.), mentre il Sud resta stabile all’1,8%. Da segnalare l’aumento di deal oltreconfine, che salgono al 5,4% dopo essere stati assenti nel semestre precedente.

Gli operatori si orientano sempre più verso partecipazioni di maggioranza, che raggiungono l’83,9% delle preferenze (+7 p.p.), a scapito delle operazioni di minoranza (14,3%, -6,9 p.p.). Stabili i co-investimenti, che si attestano all’1,9%.

Outlook: portafogli in crescita, disinvestimenti cauti

Le attese sul valore dei portafogli restano positive: il 69,6% degli operatori prevede un incremento, mentre solo l’1,8% si attende una flessione. In lieve crescita anche chi ipotizza un aumento dell’attività di disinvestimento (8,9%, +1,2 p.p.), sebbene l’approccio resti prudente.

“Le attuali condizioni monetarie favorevoli e il supporto dei programmi europei come il PNRR e il Next Generation EU stanno creando spazi di manovra per nuovi investimenti e strategie di crescita”, spiega Elio Milantoni, Senior Partner M&A di Deloitte. “Il private equity in Italia si orienta verso una maggiore selettività, privilegiando imprese resilienti e aperte all’innovazione, con una crescente attenzione a tecnologie come l’intelligenza artificiale, ormai elemento chiave nelle scelte strategiche degli investitori”

“Nel panorama attuale, le priorità degli investitori si sono profondamente trasformate: i criteri ESG non sono più un’opzione ma un requisito ormai integrato nelle strategie di investimento del private equity. Parallelamente, l’intelligenza artificiale sta assumendo un ruolo sempre più centrale nei processi di valutazione, con la maggior parte degli operatori che la considera un fattore rilevante nella selezione delle aziende target. Sul fronte settoriale, il manifatturiero continua a rappresentare un comparto chiave, mentre si registra un crescente interesse verso ambiti in forte evoluzione come il Food & Beverage e il Life Sciences & Healthcare”, aggiunge Claudio Scardovi, Deloitte Private Equity Leader.