Fonte: getty

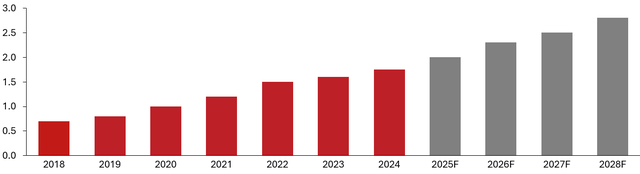

Il Private debt si consolida come uno dei segmenti più vitali nel panorama degli investimenti alternativi. Stando a un’analisi di Generali Asset Management, a livello globale gli attivi sotto gestione (AuM) sono cresciuti fino a 1,8 trilioni di dollari nel 2024 e dovrebbero superare i 2 trilioni già nel 2025.

Entro il 2028, la proiezione è di 2,8 trilioni di dollari, sostenuti da un tasso di crescita annuo composto dell’11%. Si tratta di un’espansione che conferma la capacità del debito privato di attrarre capitali istituzionali alla ricerca di rendimenti più elevati e diversificazione rispetto agli strumenti tradizionali.

Vale la pena ricordare che il debito privato, che al suo interno comprende una vasta gamma di strumenti, riferisce a una forma di finanziamento non bancario concesso alle imprese da parte di prestatori alternativi, come gestori di asset specializzati che investono per conto di investitori istituzionali, ad esempio fondi pensione, compagnie assicurative e fondi sovrani.

Questi investimenti generalmente bypassano i mercati dei capitali tradizionali e i canali bancari, offrendo finanziamenti più su misura che possono supportare le imprese in cerca di soluzioni di capitale oltre i prestiti convenzionali, in vari stadi di crescita. può assumere la forma di minibond, emessi da PMI, così come obbligazioni più strutturate collocate da holding o prestiti diretti come Term Loans e Revolving Credit Facilities, finalizzati a finanziare progetti di crescita, acquisizioni, rifinanziamento di obbligazioni esistenti, ecc.

L’Italia accelera, spinta dai fondi pensione

Se il Nord America e l’Europa guidano i volumi globali, anche l’Italia ha fatto passi avanti significativi. Nel 2024 i finanziamenti tramite fondi di debito privato hanno raggiunto 1,36 miliardi di euro, segnando un aumento del 13% rispetto agli 1,2 miliardi del 2023. A trainare la crescita sono stati in particolare fondi pensione e fondi sovrani, che hanno rappresentato il 39% del totale, con oltre metà del capitale proveniente da investitori esteri, secondo i dati AIFI. A completare il quadro, il contributo del settore pubblico e dei fondi di fondi istituzionali (28%) e quello delle compagnie assicurative (12%). L’ingresso di player internazionali e il consolidamento di strutture di finanziamento sempre più sofisticate segnalano un potenziale ancora ampio di sviluppo.

Nord America locomotiva, Europa insegue

Guardando alla distribuzione geografica, il Nord America continua a rappresentare la locomotiva del settore: nel 2025 gli AuM sono attesi a 1,1 trilioni di dollari, in rialzo dai 1,01 trilioni del 2024. L’Europa, pur in seconda posizione, mostra segnali di ripresa dopo un periodo di debolezza legato a incertezze macroeconomiche e geopolitiche: per il 2025 si stimano 487 miliardi di dollari, contro i 453 miliardi dell’anno precedente. Una crescita meno brillante ma comunque significativa, che potrebbe aprire spazio a nuove opportunità di raccolta, anche alla luce dei fondi già sul mercato che puntano a cifre più consistenti.

Rendimenti in rialzo e interesse istituzionale

Non solo volumi, ma anche performance. L’Internal Rate of Return (IRR) medio è in aumento: dall’8,1% registrato nel periodo 2017–2023 si dovrebbe salire al 12% nel 2023–2029. In particolare, le strategie di debito distressed sono previste in prima linea, con un rendimento medio stimato del 13,4%. Questo rafforzamento della componente reddituale rende il debito privato particolarmente attrattivo per gli investitori istituzionali, che cercano strumenti capaci di generare flussi di cassa stabili in un contesto ancora segnato da volatilità e incertezza sui mercati tradizionali.

Secondo Generali Asset Management, il settore sta attraversando una fase di maturazione: i fondi hanno ormai raggiunto una dimensione media superiore al miliardo di dollari, quasi il doppio rispetto a cinque anni fa. La tendenza verso veicoli più ampi appare destinata a consolidarsi, con numerosi fondi che oggi puntano a target da 10 miliardi. Parallelamente, si rafforza il mercato secondario del debito privato, che consente agli investitori di ribilanciare le proprie esposizioni e aumentare la liquidità.

Perché il debito privato piace agli investitori

La capacità di offrire rendimenti superiori rispetto a strumenti di debito tradizionali è uno dei principali motivi di attrattiva. La natura illiquida della classe d’investimento garantisce un premio di rendimento, mentre la presenza di coupon a tasso variabile assicura protezione contro l’inflazione.

Non meno importante, la correlazione relativamente bassa con altre asset class rende il debito privato uno strumento prezioso per la diversificazione dei portafogli. Fondi pensione e compagnie assicurative, in particolare, ne apprezzano la stabilità dei flussi di cassa e la maggiore visibilità di lungo periodo.

Commentando i dati, Roberto Marsella, Head of Private Assets presso Generali Asset Management, ha spiegato:

“In futuro ci aspettiamo un maggior utilizzo del debito privato nei portafogli degli investitori che già lo impiegano e l’arrivo di nuovi tipi di investitori, come HNWI, Mass Affluent e, forse, anche investitori retail. Con l’ampliamento della base di investitori e l’aumento della percentuale allocata in questa classe di attività, è ragionevole supporre una crescita continua del mercato secondario, fenomeno a cui prestiamo particolare attenzione, come un mezzo per fornire liquidità. Ci saranno opportunità interessanti nel mercato secondario del debito privato per gli investitori già esperti nel settore”.