politica monetaria pagina 40

Spinta dai dati sul lavoro Usa. Contrastati i giudizi degli analisti sull’azionario: c’è chi rimane overweight sui listini, chi come Pimco consiglia di vendere. Spread in calo del 5%. Telecom vola.

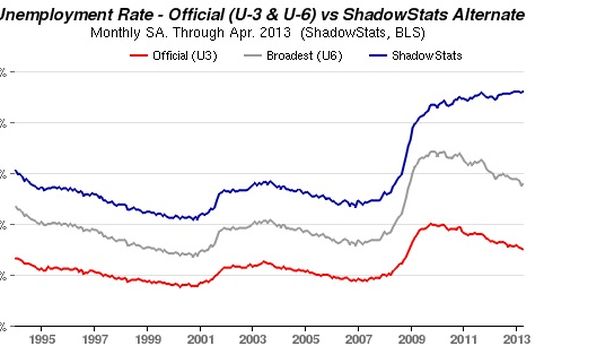

Il tasso si attesta al minimo dal dicembre del 2008. Rivisti al rialzo i dati di febbraio e di marzo. La Fed ripenserà a interrompere il QE? Ma attenti a non trarre conclusioni affrettate: questo grafico dimostra che la disoccupazione reale è al 23%.

L’emissione di titoli in area euro, Usa e Giappone e’ crollata negli ultimi anni. Complici anche le droghe delle banche centrali, “l’offerta non e’ mai tornata a livelli pre crisi“. Si spiega cosi’ – almeno in parte – la pressione al rialzo sui prezzi di mercato.

L’irrigidimento fiscale (per evitare che debordino i conti pubblici) abbinato all’irrigidimento monetario (per timore che l’espansione monetaria generi bolle inflattive) chiude le valvole di sfogo alternative: assenti nell’area euro. L’opinione di Bimbo Alieno.

A dirlo e’ il vice presidente dell’istituto centrale di Francoforte, Vítor Constâncio (Foto), precisando che “chiaramente dipende dalle informazioni”. In passato notizie del genere sono state presto smentite: un altro modo per manipolare i mercati.

Secondo il presidente della Bundesbank la Banca centrale europea dovrebbe tagliare ulteriormente i tassi d’interesse se i nuovi dati di inflazione e crescita dovessero giustificarlo. Adesso è il momento che Francoforte faccia la sua parte per rilanciare l’economia

Decidere di puntare sul metallo giallo o sui corsi azionari corrisponde spesso a una precisa scelta ideologica. La storia insegna che chi si rifugia nel metallo giallo teme il peggio. Dunque, perchè disperarsi se le sue quotazioni scivolano?

Il numero uno sveste per un giorno i panni di Goldman Sachs: “é particolarmente sconcertante” che le pmi soffrano più delle grandi aziende, “dato che fanno i tre quarti dell’occupazione”. E’ grave.

Con i mercati azionari che offrono mediamente rendimenti da dividendo molto più alti delle cedole dei governativi il rialzo delle borse può durare ancora per altri due anni. L’opinione di Alessandro Fugnoli, Kairos

L’allentamento monetario senza precedenti intrapreso da Federal Reserve, Banca d’Inghilterra, Banca Centrale Europea e Banca del Giappone aumenta il rischio di rinnovo dei prestiti a rischio insolvenza. Nella foto: Christine Lagarde, direttore generale dell’Fmi