Con fine governo Draghi torna l’incubo Italexit. I mercati lo stanno già scontando

Il governo Draghi collassa e sui social torna in trend la parola Italexit: il giornalista della BBC Gianluca Avagnina @GianlucAvagnina commenta: “#Italexit trending on Italian Twitter. Interesting times ahead”, ovvero: #Italexit in tendenza su Twitter in Italia. Tempi interessanti all’orizzonte”.

Il punto, a parte il riferimento al partito di Paragone, è che di Italexit parla anche il mercato. Lo fa notare un articolo di Bloomberg, dal titolo chiaro: “Traders Are Hedging Risk Italy Leaves Euro After Draghi Resigns”. ovvero: “I trades stanno facendo hedging contro il rischio che l’Italia lasci l’euro dopo le dimissioni di Draghi”.

Sono dunque i mercati stessi a temere uno scenario di Italexit, al di là delle invocazioni e deliri vari di Paragone & Co.

Tutto ciò avviene nelle stesse ore in cui in tutto il mondo si parla del Bce-Day storico, con cui la Bce di Christine Lagarde ha alzato i tassi dell’area euro per la prima volta in 11 anni, tra l’altro in modo più aggressivo di quanto atteso, lanciando contestualmente uno scudo anti-spread TPI – strumento contro il rischio di frammentazione dell’area euro – nello stesso giorno, giovedì 21 luglio 2022, in cui Mario Draghi ha rassegnato le dimissioni .

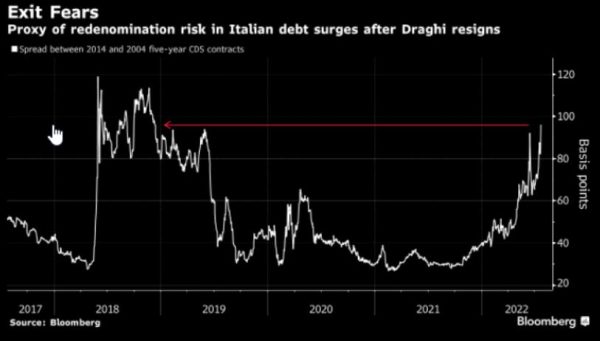

Addio Draghi: cds scontano subito rischio Italexit

Così l’articolo dell’agenzia di stampa: “Il collasso del governo italiano sta risvegliando una minaccia dormiente nel mercato dei bond europei”. Il riferimento è al trend dei cds – credit default swap, ovvero contratti per assicurarsi contro il rischio di default -, che suggeriscono che gli investitori stanno iniziando a preoccuparsi dell’eventualità che il futuro governo ritiri la nazione dall’euro”.

Questi trader stanno acquistando nuovi contratti cds, indica Bloomberg, contratti che per l’appunto “offrono una maggiore protezione contro un evento del genere”: l’effetto Italia orfana di Draghi non ha aspettato a palesarsi: il presidente del Consiglio considerato dai mercati e da un’ampia platea degli economisti il WhateverItTakes per salvare l’Italia si è dimesso ieri – sebbene il destino del suo governo fosse stato segnato l’altro ieri – , e lo spread tra i nuovi swap rispetto a quelli vecchi è salito nella giornata di ieri già al record dal 2018.  L’allargamento è avvenuto dopo il calo dei BTP successivo alle dimissioni del presidente del Consiglio, che hanno aperto la porta alle elezioni anticipate, decise per il 25 settembre.

L’allargamento è avvenuto dopo il calo dei BTP successivo alle dimissioni del presidente del Consiglio, che hanno aperto la porta alle elezioni anticipate, decise per il 25 settembre.

Inevitabile lo scioglimento delle Camere da parte del presidente della Repubblica Sergio Mattarella

La paura dei trader è che il nuovo governo abbia una natura diametralmente opposta a quella dell’esecutivo di Mario Draghi, che dunque sia euroscettivo e soprattutto meno responsabile da un punto di vista fiscale. L’allargamento dello spread tra i nuovi e i vecchi cds, ha commentato a Bloomberg Richard McGuire, responsabile della strategia sui tassi di Rabobank – riflette “uno scenario politico incerto, che si accompagna al ritiro imminente degli stimoli da parte della Bce. E il fatto che lo swap su base ISDA non sia stato mai così ampio dal 2018 riflette le pressioni latenti sullo spread a cui l’Italia sta facendo fronte”.

A tal proposito vale la pena sottolineare che ISDA è acronimo di International Swaps & Derivatives Association, l’associazione che ha apportato modifiche ai cds a seguito della crisi dei debiti sovrani dell’area euro, al fine di assicurare che i credit default swap offrissero una maggiore protezione contro il rischio di ridenominazione. Bloomberg ricorda che lo spread tra i credit default swap nuovi e vecchi si sia allargato anche in vista delle elezioni presidenziali in Francia del 2017.

Scudo anti spread TPI: le condizioni della Bce

Di spread ultimamente si è parlato nelle ultime ore facendo riferimento allo strumento anti-frammentazione dell’area euro che è stato lanciato ieri dalla Bce di Christine Lagarde, nel BCE-Day che ha sancito la fine dell’era dei tassi di interesse negativi dell’area euro.

La Bce ha alzato di 50 punti base i tre principali tassi di riferimento, ovvero i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale, rispettivamente allo 0,50%, allo 0,75% e allo 0,00%, con effetto dal 27 luglio 2022. Nel giorno delle dimissioni del presidente del Consiglio Mario Draghi, in un’Italia scossa dalla crisi di governo, la Bce ha annunciato lo strumento noto in Italia come scudo anti-spread o salva BTP, battezzato dall’Eurotower TPI (strumento di protezione del meccanismo di trasmissione della politica monetaria, ovvero Transmission Protection Instrument, TPI).

Il TPI sarà uno strumento senza limitazioni ex ante, ma la sua attivazione sarà possibile solo se il paese di cui ne avrà bisogno rispetterà quattro condizioni: 1) Il rispetto delle regole fiscali dell’Unione europea. 2) L’assenza di gravi squilibri macroeconomici. La sostenibilità fiscale, dunque sostenibilità della traiettoria del debito 4) La presenza di politiche macroeconomiche solide e sostenibili. Le condizioni sembrano essere un altolà ai populisti non solo della politica italiana ma di tutti i paesi membri dell’area euro: intanto, sarà la Bce a decidere di attivare o meno il TPI. Seconda cosa, come ha detto Lagarde, “Noi non siamo ostaggio di nessuno”.

L’attivazione dello scudo potrà avvenire solo se il paese avrà dimostrato di rispettare i parametri di cui sopra: qualsiasi governo che prenderà il timone dell’Italia, dopo quello di Draghi, dovrà dimostrare dunque, tra le altre cose, la sostenibilità del debito pubblico del made in Italy. Il che significa, in primis, che non potrà spendere o spandere. Ancora, dovrà dimostrare in sintesi di versare in condizioni economiche tali da dimostrare di essere stato diligente nell’attenersi ai dikat di Ue e Bce.

Breaking news

La crescita delle vendite di LVMH, il colosso del lusso, ha mostrato un rallentamento all’inizio dell’anno

Il numero uno della Federal Reserve torna ad affrontare il nodo dell’inflazione degli Stati Uniti.

A marzo l’inflazione del Regno Unito rallenta meno delle previsioni al 3,2%. Su base mensile, l’indice cresce dello 0,6%

In generale le borse asiatiche pagano l’effetto di Wall Street, che continua a scontare la prospettiva di tassi più alti per un periodo di tempo più lungo, dopo le parole proferite dal presidente della Fed, Jerome Powell, nella giornata di ieri.