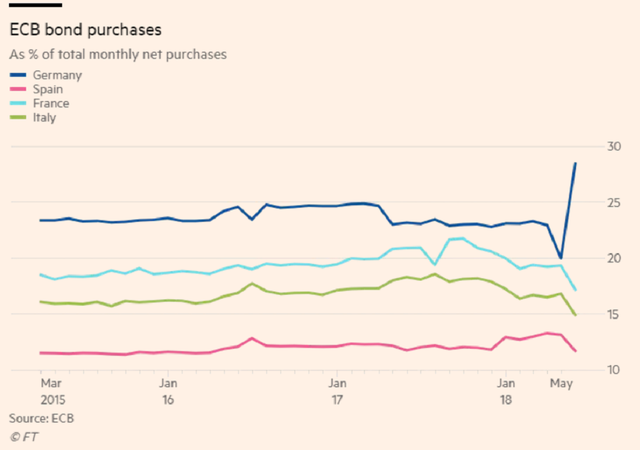

Si era già sospettato che l’impennata dello spread, sperimentata dai Btp durante il periodo di crisi politica per la formazione del nuovo governo, potesse essere frutto delle decisioni della Bce. A professare questa linea era stato, in particolare il Movimento 5 stelle. Ora, un articolo di commento pubblicato su Bloomberg sembra spezzare una lancia a favore di questa interpretazione. Come ammesso dalla stessa Bce, nel mese di maggio i titoli italiani sono stati sottoacquistati, mentre a quelli tedeschi veniva dedicato un trattamento opposto. (Nel grafico: la quota di titoli italiani all’interno del programma d’acquisti, calata a maggio).

Gli acquisti del Qe debbono riflettere, nel lungo periodo, la capital key (la divisione delle quote di partecipazione delle banche centrali nazionali nel capitale della Bce). Discostarsi dall’equilibrio naturale del Qe è un fatto di per sé già ripetutamente avvenuto. La critica mossa da Marcus Ashworth su Bloomberg è che, a differenza del passato, quando gli acquisti della Bce avevano cercato di mitigare gli effetti sugli spread delle tensioni politiche nazionali, in questo caso, invece, l’Eurotower avrebbe lasciato che lo spread si sollevasse senza controbilanciare la tendenza. Il dubbio è che questa scelta sia stata adottata per mettere pressione sulla politica italiana, fino a fornire gli argomenti necessari al Capo dello Stato per cassare Paolo Savona come ministro dell’Economia (i retroscena, poi, hanno parlato di presunte chiamate di Draghi, contrariato dal nome di Savona). La Bce ha però smentito che le decisioni del Qe abbiano natura politica. Secondo un portavoce Bce, gli acquisti eccedenti di titoli tedeschi a maggio sarebbero stati giustificati dal rinnovo di titoli in scadenza: in condizioni normali, scrive Ashworth, ciò non costituirebbe una stranezza. Il discorso si fa più controverso se si considera la situazione in cui si trovava l’Italia a maggio. In definitiva, la Bce non avrebbe agito, in questa circostanza, come già aveva fatto in passato. (Nel grafico in basso la composizione degli acquisti Bce, culminante col picco di maggio in favore dei Bund).

Scrive Ashworth: “In passato la banca si era allontanata dalla capital key durante i periodi di conflitto politico. Il referendum italiano sulla riforma elettorale nel dicembre 2016 è stato un affare tumultuoso: una perdita avrebbe significato la fine della premiership di Matteo Renzi, ed è quello che è successo. Ma grazie in parte all’eccedenza della Bce, i rendimenti hanno navigato con pochi scossoni. Allo stesso modo, le elezioni presidenziali francesi del 2017 avevano sollevato la prospettiva della vittoria dei populisti di estrema destra ostili all’euro. Le obbligazioni francesi si sono deteriorate, ma il selloff non è stato così negativo come avrebbe potuto essere, e questo è in parte dovuto al fatto che la Bce aveva fatto la sua parte”.