Quando i banchieri centrali iniziano a parlare come se fossero degli strategist sul mercato valutario, qualcosa di importante bolle in pentola. Un esempio lo offre la conferenza stampa di Mario Draghi, presidente della Bce, nell’agosto del 2014. Allora il numero uno dell’istituto di Francoforte ha iniziato a parlare di posizionamenti sul CFTC, citando l’incremento di posizioni ribassiste sull’euro come una dimostrazione del fatto che una divergenza di politica monetaria tra Europa e Stati Uniti avrebbe messo sotto pressione la moneta unica.

Questo evento, unito alle dichiarazioni di giugno dello stesso Draghi, hanno sollecitato il nostro interesse, perché hanno indicato una sempre maggiore focalizzazione nelle prospettive al ribasso per l’euro da parte delle autorità di politica monetaria. Allora all’intervento del banchiere italiano ha fatto seguito un taglio a sorpresa dei depositi in settembre, che ha poi aperto la strada al programma di Quantitative Easing europeo. A settembre la chairwoman della Federal Reserve, Janet Yellen, ci ha fatto tornare con la mente a quell’episodio.

A un certo punto durante la sua conferenza stampa, commentando le pressioni al rialzo sul dollaro, ha detto che le attese di rialzo dei tassi, il primo in nove anni, stavano favorendo il biglietto verde. Ciò ha aumentato gli acquisti di dollari, rafforzando la valuta statunitense. Il fatto che Yellen citi spesso e volentieri il dollaro ha probabilmente creato più apprensione circa un ulteriore apprezzamento della divisa. Ragione per la quale nella nostra ultima analisi, “Dollar versus Data Dependence”, avevamo sottolineato la solidità del dollaro e ora il mercato si sta chiedendo se la funzione della Fed sia cambiata o meno.

In questo studio abbiamo preso in esame l’ultima volta che la Fed ha avuto un approccio da colomba per via del dollaro. È successo nel settembre e ottobre del 2014, un episodio che poi ha portato a una retromarcia da parte della banca centrale. Anche stavolta potrebbe succedere lo stesso e continuiamo ad aspettarci una stretta monetaria a dicembre (con il rischio reale di non vedere un rialzo dei tassi prima del 2016). Le previsioni per il tasso di cambio EUR/$ ricalcano queste stime. I nostri economisti scommettono su un prosieguo del QE europeo fino a metà 2017, diversi mesi dopo la prevista scadenza di settembre 2016. L’estensione del programma di allentamento monetario straordinario non è – a nostro parere – già scontata dai mercati, come molti sostengono. A seconda di come si modellerà l’appetito per il rischio, l’Euro/Dollaro si dovrebbe indebolire di 10 centesimi di euro nei prossimi tre mesi.

Il dilemma della Fed

La banca centrale Usa si trova davanti a un dilemma: come modificare le politiche monetarie senza che il dollaro si rafforzi troppo. In passato abbiamo stimato che la normalizzazione delle politiche della Fed avrebbero spinto il dollaro in rialzo del 15%, che – di pari passo con le prospettive per un ulteriore allentamento in Giappone ed Eurozona – è il motivo per cui prevediamo che il biglietto verde salga di almeno un altro 20% da qui alla fine del 2017. I membri del braccio di politica monetaria Usa – anche i più ‘falchi’ – difficilmente potrebbero accettare un simile scenario. Ecco perché le strategie in questo senso sono cambiate di volta in volta.

A settembre, subito dopo la riunione di politica monetaria del FOMC, il presidente della Fed di New York Dudley ha avvertito del rischio che un rafforzamento del dollaro avrebbe per la crescita economica degli Stati Uniti. Fischer ha ripetuto lo stesso messaggio a inizio ottobre del 2014. I mercati, che hanno preso spunto da quelle dichiarazioni, hanno iniziato a preoccuparsi circa le prospettive della prima economia al mondo, e l’appetito per il rischio è diminuito, culminando nel flash crash del 15 ottobre.

Da quel momento la Fed ha cercato di dare un messaggio più costruttivo, a partire dalla riunione di ottobre, rimuovendo dalle dichiarazioni ufficiali la frase “sottoutilizzo significativo” (commento che era in vigore da luglio). Fino alla fine dell’anno la banca centrale ha continuato a parlare bene dello stato di salute dell’economia. L’appetito per il rischio è tornato a crescere e la Borsa Usa (indice S&P 500) è salita del 10% dai minimi di ottobre.

Quell’episodio è un esempio lampante del dilemma attuale della Fed. Avere una posizione troppo accomodante significa anche mettere in evidenza i rischi per la crescita dell’economia Usa (che nel caso di settembre 2015 sono rappresentati dai mercati emergenti e in particolare dalla Cina). Ciò può ovviamente influire negativamente sull’appetito per il rischio, spingendo al ribasso i mercati azionari e provocando una stretta delle attività creditizie. Anche nel 2015 l’esito sarà simile a quello visto in passato.

Previsioni sono per un tasso di 0,95$

Ora le nostre previsioni sono quelle di marzo: il tasso di cambio EUR/$ si attesterà a 0,95. La Bce si vedrà costretta a imporre nuove misure di allentamento monetario se vorrà raggiungere gli obiettivi sul fronte inflativo. Il team di economisti europeo di Goldman Sachs prevede che il QE venga esteso fino alla fine del 2015, sempre al ritmo di 60 miliardi di euro di titoli di Stato acquistati al mese. Le operazioni dovrebbero così terminare definitivamente a metà 2017 dopo un periodo di ‘tapering’ – ovvero di rientro alla normalità – nella prima parte di quell’anno. Ciò peserà inevitabilmente sul valore della moneta unica.

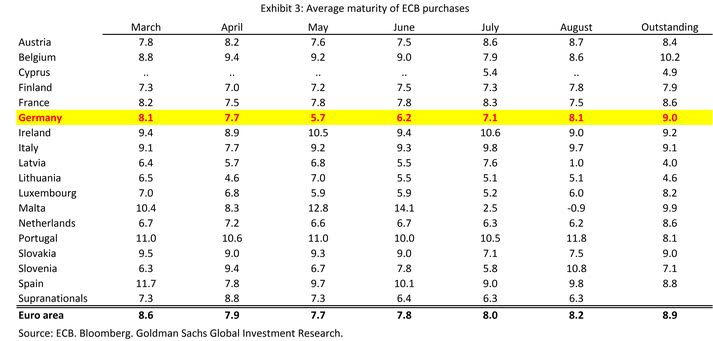

L’anno scorso dopo l’annuncio del QE europeo, abbiamo passato diverso tempo ad analizzare l’ingrandimento del bilancio della Bce e l’impatto che avrebbe avuto nei tassi di cambio tra euro e dollaro. Mille miliardi di euro di QE equivalgono a 10 centesimi in meno per l’Euro/Dollaro. I 40 centesimi che ha recuperato l’euro di recente sono dovuti alle paure crescenti di un rallentamento dell’economia cinese. Nel caso di un’espansione del programma di QE, altri 40 centesimi di apprezzamento sono possibili. Tuttavia, è possibile vengano tenuti sotto controllo i rendimenti dei Bund tramite le grandi manovre della Bundesbank, che ha ridotto la scadenza dei titoli di Stato acquistati quest’anno.

Nelle analisi sui bilanci della Bce non si tiene conto di questi movimenti sulle scadenze. In sintesi, ci aspettiamo che un qualsiasi programma di QE apra la porta a tassi dei Bund bassi e stabili e a un calo all’eruo, un po’ come successo in Giappone quando nel 2013 la Bank of Japan è intervenuta dopo la volatilità di maggio/giugno). A seconda di quanto credibile sia un incremento della portata e della durata del QE, ci aspettiamo che l’euro si apprezzi di 6-10 centesimi. Nella nostra analisi si tiene conto degli effetti positivi che il potenziamento del programma potrebbe avere sull’appetito per il rischio.